A Reforma Tributária, para além da extinção de diversos tributos hoje existentes (ICMS, ISS, PIS, COFINS e IPI) e criação do IBS – Imposto sobre Bens e Serviços, CBS – Contribuição sobre Bens e Serviços e Imposto Seletivo, trouxe novas modalidades de apuração e arrecadação tributária, dentre elas, o Split Payment.

A apuração do IBS e CBS será mensal e deverá considerar as operações realizadas por todos os estabelecimentos dos contribuintes, uma mudança significativa em relação ao que ocorre atualmente com o ICMS, por exemplo, em que a apuração é feita individualmente por estabelecimento.

A Lei Complementar nº 214/2025 prevê quatro formas de recolhimento do IBS e da CBS: (i) pelo contribuinte, (ii) pelo adquirente, (iii) pelo responsável tributário e (iv) por meio do Split Payment.

Recolhimento pelo Contribuinte

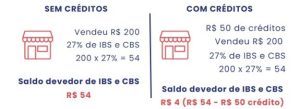

O recolhimento pelo contribuinte será a forma mais simples de apuração do IBS e da CBS, similar ao débito/crédito realizado atualmente, em que o contribuinte irá apurar o montante devido de IBS e CBS, abater os créditos, e ao final, recolher a diferença entre o saldo negativo e positivo (o que ele tinha que pagar x o que ele já pagou).

Exemplo:

Além disso, ao final do período de apuração, caso seja identificado o recolhimento a maior de IBS e CBS, o valor será restituído pelo Comitê Gestor ao contribuinte em até 3 dias úteis.

Recolhimento pelo Adquirente

O pagamento pelo adquirente da mercadoria ou serviço será outra modalidade de recolhimento do IBS e CBS, utilizada em operações nas quais não seja possível a segregação do recolhimento, como, por exemplo, naquelas em que o pagamento for realizado em dinheiro ou cheque.

Nesta modalidade, o adquirente poderá recolher o IBS e CBS devidos pelo fornecedor.

O Comitê Gestor estabelecerá mecanismos para que o fornecedor monitore o recolhimento pelo adquirente.

Recolhimento pelo Responsável Tributário

O recolhimento do IBS e da CBS pelo Responsável está previsto no art. 37 da Lei Complementar nº 214/2025, que estabelece que serão aplicadas as mesmas regras previstas para o Recolhimento pelo Contribuinte, com a apuração de eventuais créditos e recolhimento do saldo a recolher do tributo.

A Lei Complementar prevê, ao longo de seu texto, diversas hipóteses em que há atribuição da condição de responsável, especialmente em relação aos regimes especiais de tributação.

Podemos citar, como exemplo, as seguintes atribuições de responsabilidade:

- Na importação de bens materiais, em substituição ao contribuinte serão responsáveis:

- O transportador, em relação aos bens procedentes do exterior, ou sob controle aduaneiro, que transportar, quando constatado o extravio até a conclusão da descarga dos bens no local ou recinto alfandegado;

- O depositário, em relação aos bens procedentes do exterior que se encontrarem sob controle aduaneiro e sob sua custódia, quando constatado o extravio após a conclusão da descarga no local ou recinto alfandegado;

- O beneficiário de regime aduaneiro especial que não tiver promovido a entrada dos bens estrangeiros no território nacional; e

- O beneficiário que der causa ao descumprimento de aplicação de regime aduaneiro suspensivo destinado à industrialização para exportação, no caso de admissão de mercadoria no regime por outro beneficiário, mediante sua anuência, com vistas à execução de etapa da cadeia industrial do produto a ser exportado.

- As plataformas digitais, ainda que domiciliadas no exterior, relativo às operações e importações realizadas por seu intermédio, nas seguintes hipóteses:

I – Solidariamente com o adquirente ou destinatário e em substituição ao fornecedor, caso este seja residente ou domiciliado no exterior; e

II – Solidariamente com o fornecedor, caso este:

- a) seja residente ou domiciliado no País;

- b) seja contribuinte, ainda que não inscrito nos cadastros relativos ao IBS e à CBS; e

- Do adquirente de energia elétrica, caso se destine para consumo na aquisição de energia elétrica realizada de forma multilateral.

O Recolhimento pelo Split Payment

O Split Payment tal como previsto na Lei Complementar 214/2025 é um modelo inédito, em que haverá a segregação do tributo no momento da liquidação financeira por um “arranjo de pagamento”, que poderá ser feito por instituições financeiras diversas, inclusive não regulamentadas pelo Banco Central. A expectativa é que seja possível realizar as operações de forma ágil e eficaz.

Por meio desse modelo, no momento em que o adquirente realizar o pagamento ao fornecedor, ocorrerá, de forma simultânea, a retenção do tributo pela instituição financeira que recepcionar a operação. Nessa mesma operação, a instituição consultará o Comitê Gestor para verificar a existência de créditos que, caso existentes, serão abatidos do valor devido e o restante será, então, repassado ao contribuinte. O tributo retido nesse formato será, então, repassado ao Comitê Gestor e à Receita Federal do Brasil.

Todas as operações serão identificadas a partir dos documentos fiscais eletrônicos (NFs), que vincularão à transação de pagamento e, caso ocorra a segregação a maior dos valores de IBS e CBS, o Comitê Gestor realizará a restituição do valor em até 3 dias úteis aos contribuintes.

São previstos 3 (três) tipos de Split Payment: Inteligente, Simplificado e Manual.

O Split Inteligente será aquele utilizado nas operações entre contribuintes, nas quais o pagamento do tributo ocorrerá de modo automático no momento da venda. O sistema fará a segregação, compensação de créditos e retenção do imposto.

O Split Simplificado será um mecanismo destinado às operações em que o adquirente não sejam contribuintes do IBS e da CBS no regime regular, como, por exemplo, aquisições no varejo e empresas optantes do SIMPLES NACIONAL.

Nesta modalidade, haverá um percentual preestabelecido de recolhimento a ser definido pelo Comitê Gestor, e que poderá ser diferenciado para setores econômicos ou contribuintes específicos.

E o Split Manual, em que as operações serão realizadas sem intervenção das instituições financeiras, nas operações envolvendo dinheiro ou cheque.

Por se tratar de um modelo inédito, sem nenhum paralelo ao redor do mudo, esse modelo tem gerado preocupação quanto ao prazo para sua implementação, já que são inúmeras as atribuições que deverão estar em pleno funcionamento em janeiro de 2026, bem como questionamentos sobre os custos relacionados ao seu funcionamento.

O modelo do Split Payment vem sendo muito criticado uma vez que a retenção prévia do valor do imposto impacta significativamente no fluxo de caixa das empresas.

Por isso, é de extrema importância acompanhar de perto os desdobramentos da sua implementação e a aplicação prática desse novo formato trazido pela Emenda Constitucional nº 132/2023 e pela Lei Complementar 214/2025.

A equipe do HLL & Pieri Advogados está acompanhando de perto todas as alterações trazidas pela Reforma Tributária e segue à disposição para quaisquer dúvidas sobre o tema.

Artigo escrito por Bárbara Lavínia de Souza Pimenta

Advogada Tributária